ВЫБОР СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ДЛЯ ИП

Одним из важных этапов подготовки к государственной регистрации физического лица в качестве индивидуального предпринимателя – это выбрать, где возможно налоговый режим, по которому потом будет осуществляться предпринимательская деятельность.

По некоторым налоговым режимам при первичной регистрации ИП установлены сроки, в которые нужно уложиться, чтобы начать работать на “удобной” системе налогообложения.

Поэтому, чтобы выбрать Вам систему налогообложения, необходимо разобраться, в какой системе налогообложения работать, чтобы как говориться соблюсти и свой интерес, и в тоже время исполнять свою обязанность по наполнению соответствующего бюджета налоговыми отчислениями.

1. Виды систем налогообложения для индивидуальных предпринимателей, включая специальные налоговые режимы.

2. Общая система налогообложения (ОСНО) – система, устанавливаемая при регистрации “по умолчанию”.

3. Выбор Упрощенной системы налогообложения (УСН).

4. Выбор Единого сельскохозяйственного налога ЕСХН).

5. Выбор Единого налога на вменённый доход (ЕНВД).

6. Выбор Патентной системы налогообложения (ПСН).

7. Сравнение налоговых режимов.

8. Выводы по выбору налогового режима.

1. Виды систем налогообложения для индивидуальных предпринимателей, включая специальные налоговые режимы.

В налоговой системе Российской Федерации для индивидуальных предпринимателей и юридических лиц существует Основная система налогообложения.

По сути – это самый обременительный и в чём-то запутанный режим, где очень сложно не запутаться, особенно начинающему предпринимателю.

Не все индивидуальные предприниматели смогут “потянуть” общий режим.

В итоге для предпринимателя в том числе существуют так называемые специальные налоговые режимы, и в процессе регистрации нужно определиться, какой из режимов выбрать.

ВНИМАНИЕ: Существует ограниченная возможность по времени с выбором вида системы налогообложения.

В настоящее время действуют специальные налоговые режимы, такие как:

-

упрощенная система налогообложения (“упрощёнка);

-

единый налог на вменённый доход (“вменёнка”);

-

единый сельскохозяйственный налог (для работающих в направлении производства зерна и т.п.);

-

патентная система налогообложения.

Последняя была введена исключительно для индивидуальных предпринимателей.

Хотелось бы отметить, что в каких-то направлениях деятельности может применяться одновременно одна и другая системы, все зависит от ситуации и обстоятельства.

Тем ни менее самой сложной в плане ведения бизнеса можно назвать ОСНО.

2. Общая система налогообложения (ОСНО) – система, устанавливаемая при регистрации “по умолчанию”.

Данная система устанавливается автоматически всем юридическим и физическим лицам в момент государственной регистрации, её выбирать специально не нужно.

ОБРАТИТЕ ВНИМАНИЕ:

Общую систему налогообложения (ОСНО) следует оставить и ничего не менять только, если:

-

Вы точно уверены, что после регистрации в качестве ИП при взаимодействии с контрагентами, Вам необходимо быть плательщиком НДС;

-

Вы предполагаете сразу принять в штат более 100 работников.

Данный режим довольно обременительный, поэтому, если есть основания и возможности, лучше сразу сделать выбор в пользу одного из специальных режимов.

|

3. Выбор Упрощенной системы налогообложения (УСН).

Этот режим для предпринимателя один из самых оптимальных.

Выбирая его, Вы освобождаете себя от многих проблем, в том числе по ведению бизнеса.

ОБРАТИТЕ ВНИМАНИЕ: Перейти на этот налоговый режим Вы можете одновременно при подаче документов на государственную регистрацию ИП, а так же в течение тридцати календарных дней со дня государственной регистрации, если попадаете под определенные условия.

Если Вы не успеете в этот период выбрать данный режим, то перейти на него с учётом условий и ограничений Вы сможете уже только в следующем календарном году.

УСЛОВИЯ ВЫБОРА УСН

|

|

Существуют несколько условий, при которых возможно работать на упрощенной системе:

-

Вы точно не будете являться плательщиками НДС;

-

Вы будете работать на себя, либо штат наёмных работников будет меньше 100 человек.

ОБРАТИТЕ ВНИМАНИЕ ПРИ ПРИНЯТИИ РЕШЕНИЯ О ВЫБОРЕ УСН: Если Вы собираетесь взаимодействовать с контрагентами – плательщиками НДС, а так же предполагаете иметь годовой доход больше 60 миллионов рублей, а остаток основных средств более 100 миллионов рублей, то видимо Вам нужно выбрать общий налоговый режим.

|

ЛЬГОТЫ

|

По некоторым регионам для предпринимателей, использующих УСН при условии первичной регистрации могут быть установлены “налоговые каникулы”, суть которых заключается в том, что ставка налога может быть снижена до 0%.

При оплате обязательных взносов на обязательное пенсионное страхование и медицинское страхование, в случае, если Вы не имеете наёмных работников, при расчете единого налога по УСН, можно уменьшить налоговую базу за счет уплаченных взносов.

|

ПОРЯДОК ОФОРМЛЕНИЯ ВЫБОРА УСН НА ЭТАПЕ РЕГИСТРАЦИИ ИП

|

|

Для оформления налогового режима в виде УСН Вам необходимо:

uvedomlenie-o-perehode-na-usn.pdf[attachment=15:Пример заполнения уведомления о переходе на УСН]

Подать уведомление можно в следующем порядке:

-

При личной подаче документов на государственную регистрацию в качестве ИП в регистрирующий налоговый орган;

-

При подаче документов на государственную регистрацию в качестве ИП через представителя или по почте с обязательным нотариальным заверением уведомления. Полномочия представителя так же должны быть подтверждены;

-

При получении документов о регистрации в регистрирующем налоговом органе;

-

При подаче уведомления лично, через представителя или по почте в течение 30 календарных дней с момента государственной регистрации.

В бланке уведомления вносим:

-

ИНН – это Ваш номер, присвоенный налоговым органом;

-

КПП – ставим прочерки в каждой клетке;

-

Код налогового органа – указывается не регистрирующий орган, а тот, где Вы состоите на налоговом учёте (например 7734);

-

Признак налогоплательщика:

1 – если подаёте уведомление в регистрирующий налоговый орган одновременно с документами о регистрации;

2 – тоже самое, то только в течение 30 календарных дней с момента регистрации;

3 – если Вы не уложились в срок, то данный налоговый режим вступит в силу только со следующего года.

-

После фразы “переходит на упрощённую систему налогообложения” – ставим код 2 – с даты постановки на налоговый учёт;

-

Выбор объекта налогообложения указываем:

1 – объект налогообложения – доходы. Налог будет удерживаться со всего дохода минус установленные вычеты;

2 – объект налогообложения – доходы, уменьшенные на величину расходов;

-

Год подачи уведомления ставим текущий (например 2016);

-

Кто представляет уведомление:

1 – налогоплательщик лично;

2 – представитель налогоплательщика.

В данном случае указываются данные представителя с указанием реквизитов документа, подтверждающего право на представительство, а так же оригинал документа с указанием в бланке уведомления количества листов, содержащихся в документе.

Если уведомление подаётся лично, то в количестве листов ставим прочерки;

-

Указывается контактный телефон (в пустых ячейках проставляем прочерки);

-

Ставим дату и подпись;

-

Уведомление изготавливается в двух экземплярах: один – в налоговый орган, другой – возвращается с отметкой налогового органа.

|

4. Выбор Единого сельскохозяйственного налога (ЕСХН).

Поскольку нашу страну в том числе можно отнести к аграрной, многие индивидуальные предприниматели свой бизнес строят на сельскохозяйственном направлении.

Для этого был введён специальный налоговый режим – Единый сельскохозяйственный налог (ЕСХН).

ОБРАТИТЕ ВНИМАНИЕ: Если Вы точно уверены, что Ваш бизнес подходит под действие данного налогового режима, Вы вправе добровольно подать уведомление о переходе на ЕСХН в момент подачи пакета документов о регистрации ИП, либо в течение 30 календарных дней со дня регистрации ИП.

Если Вы не успеете уведомить в течение установленного времени, то перейти на ЕСХН можно будет только с нового календарного года, а уведомление направить до 31 декабря текущего года.

УСЛОВИЯ ВЫБОРА ЕСХН

|

|

Вы сможете выбрать в качестве налогового режима ЕСХН при следующих условиях:

-

Вы регистрируете ИП с перспективой стать производителем сельскохозяйственной продукции*;

-

Доход от сельскохозяйственной деятельности будет более 70%;

-

Средняя численность работников, если Вы планируете нанимать персонал не превысит 300 человек за налоговый период.

* Индивидуальные предприниматели, осуществляющие только первичную обработку сельскохозяйственной продукции, не вправе применять ЕСХН.

ОБРАТИТЕ ВНИМАНИЕ ПРИ ПРИНЯТИИ РЕШЕНИЯ О ВЫБОРЕ ЕСХН: Если Вы не соответствуете одному из условий применения ЕСХН, Вы не сможете его выбрать, так как это будет нарушением.

Для понимания возможности использовать ЕСХН сообщаем, что к сельскохозяйственной продукции относится:

- продукция сельского и лесного хозяйства;

- продукция растениеводства;

- продукция животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

|

ЛЬГОТЫ

|

В данном налоговом режиме льготы не предусмотрены.

Можно уменьшить налоговую базу на сумму убытков предыдущего года.

|

ПОРЯДОК ОФОРМЛЕНИЯ ВЫБОРА ЕСХН НА ЭТАПЕ РЕГИСТРАЦИИ ИП

|

Для оформления налогового режима в виде ЕСХН Вам необходимо:

[attachment=16:Уведомление о переходе на ЕСХН]

[attachment=18:Пример заполнения заявления о переходе на ЕСХН]

Подать уведомление можно в следующем порядке:

-

При личной подаче документов на государственную регистрацию в качестве ИП в регистрирующий налоговый орган;

-

При подаче документов на государственную регистрацию в качестве ИП через представителя или по почте с обязательным нотариальным заверением уведомления. Полномочия представителя так же должны быть подтверждены ;

-

При получении документов о регистрации в регистрирующем налоговом органе;

-

При подаче уведомления лично, через представителя или по почте в течение 30 календарных дней с момента государственной регистрации.

В бланке уведомления вносим:

-

ИНН – это Ваш номер, присвоенный налоговым органом;

-

КПП – ставим прочерки в каждой клетке;

-

Код налогового органа – указывается не регистрирующий орган, а тот, где Вы состоите на налоговом учёте (например 7734);

-

Признак налогоплательщика:

1 – если подаёте уведомление в регистрирующий налоговый орган одновременно с документами о регистрации;

2 – тоже самое, то только в течение 30 календарных дней с момента регистрации;

3 – если Вы не уложились в срок, то данный налоговый режим вступит в силу только со следующего года.

-

После фразы “переходит на упрощённую систему налогообложения” – ставим код 2 – с даты постановки на налоговый учёт;

-

Год подачи уведомления ставим текущий (например 2016);

-

Кто представляет уведомление:

1 – налогоплательщик лично;

2 – представитель налогоплательщика.

В данном случае указываются данные представителя с указанием реквизитов документа, подтверждающего право на представительство, а так же оригинал документа с указанием в бланке уведомления количества листов, содержащихся в документе.

Если уведомление подаётся лично, то в количестве листов ставим прочерки;

Кто представляет уведомление:

1 – налогоплательщик лично;

2 – представитель налогоплательщика.

В данном случае указываются данные представителя с указанием реквизитов документа, подтверждающего право на представительство, а так же оригинал документа с указанием в бланке уведомления количества листов, содержащихся в документе.

Если уведомление подаётся лично, то в количестве листов ставим прочерки;

-

Указывается контактный телефон (в пустых ячейках проставляем прочерки);

-

Ставим дату и подпись;

-

Уведомление изготавливается в двух экземплярах: один – в налоговый орган, другой – возвращается с отметкой налогового органа.

|

5. Выбор Единого налога на вменённый доход (ЕНВД).

Этот налоговый режим следует выбрать, если Ваш бизнес будет связан с розничной торговлей, общественным питанием, оказанием услуг.

ОБРАТИТЕ ВНИМАНИЕ: Данный режим стоит выбрать, если Вы планируете осуществлять свою деятельность только в пределах того муниципального образования, в котором зарегистрированы по месту жительства.

Подать заявление в налоговую о переходе на “вменёнку” можно одновременно с подачей пакета документов, либо в течение пяти дней.

С момента регистрации заявления в налоговом органе Вы будете считаться плательщиками ЕНВД (Работающими по данному налоговому режиму).

При выборе режима ЕНВД Вы будете обязаны уплачивать установленный “вменённый” налог даже в случае отсутствия прибыли.

УСЛОВИЯ ВЫБОРА ЕНВД

|

|

Вы сможете выбрать в качестве налогового режима ЕНВД при следующих условиях:

-

Ваша деятельность будет осуществляться в пределах того муниципального образования, где зарегистрировано ИП (постоянное место жительства физического лица – предпринимателя);

-

Ваша деятельность входит в перечень доступных для “вменёнки” в данном муниципальном образовании;

-

Направление деятельности – оказание услуг, розничная торговля, общественное питание. В каждом муниципальном образовании свои перечни видов деятельности, попадающих под “вменёнку”.

|

ЛЬГОТЫ

|

Вам, как только вновь регистрирующемуся предпринимателю могут быть предоставлены льготы по налогу.

При оплате обязательных взносов на обязательное пенсионное страхование и медицинское страхование, в случае, если Вы не имеете наёмных работников, при расчете единого налога по ЕНВД, можно уменьшить налоговую базу за счет уплаченных взносов.

|

ПОРЯДОК ОФОРМЛЕНИЯ ВЫБОРА ЕНВД НА ЭТАПЕ РЕГИСТРАЦИИ ИП

|

|

ОЧЕНЬ ВАЖНЫЙ МОМЕНТ!!!

Вы вправе для себя выбрать налоговый режим до процедуры регистрации, как ЕНВД, но перейти на него возможно только по факту регистрации в установленном порядке.

Таким образом, Вы совершенно спокойно можете подать необходимые документы для использования Единого налога на вменённый доход в момент получения регистрационных документов.

Регистрационные документы необходимы для его вписания в заявление о постановке на учёт ИП в качестве плательщика ЕНВД реквизита – ОГРНИП (основной государственный регистрационный номер индивидуального предпринимателя.

Так же заявление о переходе на ЕНВД можно подать в течение 5-ти дней с момента применения этой системы.

А вот перейти с этой системы на другую будет возможно только со следующего года.

|

ПОРЯДОК ПЕРЕХОДА НА ЕНВД

Для оформления налогового режима в виде ЕНВД Вам необходимо:

[attachment=22:Заявление о постановке на учёт ИП в качестве плательщика ЕНВД]

[attachment=24:Образец заполнения заявления о регистрации ИП в качестве плательщика ЕНВД]

Подать заявление можно в следующем порядке:

-

Сразу после получения регистрационных документов из регистрирующего органа лично, либо в течение пяти дней с момента регистрации, так как иначе Вы будете находиться на ОСНО.

ОБРАТИТЕ ВНИМАНИЕ: В отличие от уведомлений о переходе на другие налоговые режимы, которые можно подавать одновременно с документами на регистрацию в регистрирующий налоговый орган, при регистрации в качестве плательщика ЕНВД заявление подаётся в налоговую по месту ведения бизнеса (для ИП по месту жительства).

Имеется ввиду налоговая, где Вы состоите на налоговом учёте, а не регистрирующая налоговая;

-

Сразу после получения документов из регистрирующего органа через представителя, полномочия которого подтверждены нотариально путём подачи документов в налоговую инспекцию по месту жительства ИП, либо в течение пяти дней с даты регистрации;

-

В течение пяти дней по почте на адрес налоговой инспекции по месту жительства. При данном способе Вам необходимо нотариально заверить свою подпись в заявлении.

ВАЖНО: Регистрация ИП в качестве плательщика ЕНВД носит добровольный характер, но стоит иметь ввиду, что в данном случае отсутствует 30-ти дневный период, когда можно определиться с налоговым режимом, как вновь зарегистрированное ИП.

В ситуации с ЕНВД ИП в течение пяти дней с момента начала осуществления деятельности по данному налоговому режиму должен подать заявление о регистрации в качестве плательщика ЕНВД в налоговую инспекцию по месту ведения бизнеса (по месту жительства).

Это можно сделать и не сразу после регистрации ИП, но в таком случае в период, который попадает на не ЕНВД будет считаться относящимся к ОСНО (конечно если Вы вначале не перешли на УСН или ЕСХН, а сейчас решили перейти на ЕНВД).

В бланке заявления вносим:

-

ИНН – это Ваш номер, присвоенный налоговым органом;

-

Порядковый номер страницы заявления (001 и т.п.);

-

Код налогового органа – указывается не регистрирующий орган, а тот, где Вы состоите на налоговом учёте (например 7734);

-

Фамилия, имя, отчество индивидуального предпринимателя;

-

ОГРНИП – основной государственный регистрационный номер индивидуального предпринимателя, присвоенный регистрирующим налоговым органом.

-

Дата начала применения ЕНВД.

ОБРАТИТЕ ВНИМАНИЕ:

Допустим Вас зарегистрировали в качестве ИП 01 декабря 2016 года.

Чтобы не возникло проблем Вы указываете дату начала применения режима – 01.12.2016 г., а подать заявление в налоговую Вы должны максимально по 05.12.2016 г.

Если подадите документы, скажем 07.12.2016 г., а в заявлении указана дата начала применения режима 01.12.2016 г., Вам будет отказ в регистрации, а действующей для Вас системой станет ОСНО;

-

Вписываем количество страниц Приложения к заявлению о регистрации ИП в качестве плательщика ЕНВД.

Минимальное количество страниц – 1, максимальное в зависимости от количества видов деятельности, попадающих под ЕНВД.

На одной странице приложения можно разместить информацию о трёх видах деятельности.

Подробнее – когда будем объяснять, как заполнять приложение к заявлению;

-

Если документы будет представлять Ваш представитель, то дополнительно в заявление вписывается информация о данных представителя, а так же количестве листов, на которых будут представлены оригиналы и копии документов, подтверждающих полномочия представителя;

-

Если заявление подаёт ИП, то перед подписью ставится код -1, если представитель – код – 2;

-

Указываем контактный телефон;

-

Переходим к заполнению приложения к заявлению – сведений о о видах предпринимательской деятельности и местах их осуществления с учётом кодов вида предпринимательской деятельности для регистрации в качестве плательщика ЕНВД;

|

|

Коды вида предпринимательской деятельности для регистрации в качестве плательщика ЕНВД

-

01. Оказание бытовых услуг.

-

02. Оказание ветеринарных услуг.

-

03. Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств.

-

04. Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках.

-

05. Оказание автотранспортных услуг по перевозке грузов.

-

06. Оказание автотранспортных услуг по перевозке пассажиров

-

07. Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы.

-

08. Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров.

-

09. Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров.

-

10. Развозная и разносная розничная торговля.

-

11. Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей.

-

12. Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей.

-

13. Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло).

-

14. Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения.

-

15. Распространение наружной рекламы с использованием электронных табло.

-

16. Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

-

17. Оказание услуг по временному размещению и проживанию.

-

18. Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров.

-

19. Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров.

-

20. Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров.

-

21. Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров.

-

22. Реализация товаров с использованием торговых автоматов.

|

-

Указываем ИНН индивидуального предпринимателя;

-

Указываем порядковый номер страницы (начиная с 002 и далее в зависимости от количества страниц приложения);

-

Вписываем код вида предпринимательской деятельности (смотрим информацию выше);

-

Вписываем адресные данные места осуществления предпринимательской деятельности:

Почтовый индекс;

Код региона (например, Москва – это 77, Московская область – 50);

Район;

Город;

Улица (проспект и т.п.).

-

На всех незаполненных ячейках ставим прочерк;

-

Повторяем эту последовательность по количеству видов предпринимательской деятельности.

Например, если у Вас таких три, то достаточно одной страницы приложения, а если, скажем восемь, то нужно заполнить три страницы приложения, и каждую нумеровать;

-

Внизу приложения поставить подпись, подтверждающую правдивость внесенных данных;

-

Данное заявление с приложением изготовить в двух экземплярах.

|

6. Выбор Патентной системы налогообложения (ПСН).

Этот налоговый режим будет интересен тем индивидуальным предпринимателям, которые занимаются опеделенными видами деятельности, входящими в перечень.

Здесь мы рассматриваем налоговые режимы, которые можно выбрать сразу в процессе регистрации ИП.

При регистрации ИП можно сразу перейти на эту систему, просто купив патент на определенный вид деятельности на срок от 1 месяца до 12 месяцев.

Подать заявление на патент можно одновременно с документами по регистрации ИП, либо в момент получения документов после проведения регистрации, либо не позднее, чем за 10 дней до начала применения ПСН.

Поскольку на данном этапе мы рассматриваем вариант выбора налогового режима для регистрации, то заявление о переходе на ПСН подаём одновременно с документами на регистрацию.

УСЛОВИЯ ВЫБОРА ПСН

|

|

Вы сможете выбрать в качестве налогового режима ПСН при следующих условиях:

-

Ваша деятельность входит в перечень видов экономической деятельности, установленный региональными властями с целью применения ПСН;

-

Вы не планируете иметь штат работников более 15 человек;

-

Ваше решение о переходе на ПСН носит добровольный характер.

ОБРАТИТЕ ВНИМАНИЕ: Если Вы будете вести деятельность по другим направлениям, то к таким видам деятельности Вам необходимо выбрать другую подходящую систему налогообложения и вести раздельный учёт.

|

ЛЬГОТЫ

|

Региональные власти могут установить ставку 0% по определенным видам деятельности, но только в случае первичной регистрации в качестве ИП (собственно говоря мы и рассматриваем такой вариант

При оплате обязательных взносов на обязательное пенсионное страхование и медицинское страхование, в случае, если Вы имеете наёмных работников, можно уменьшить страховые взносы на работников.

|

ПОРЯДОК ОФОРМЛЕНИЯ ВЫБОРА ПСН НА ЭТАПЕ РЕГИСТРАЦИИ ИП

|

|

Патент выдаётся на срок от 1 до 12 месяцев.

Как только срок патента истекает, ИП становится плательщиком по ОСНО, поэтому необходимо следить за тем, чтобы не опоздать в переоформлении патента.

Индивидуальный предприниматель, применяющий налоговую ставку в размере 0% (пониженную налоговую ставку) подает заявление на получение патента по рекомендованной форме.

Для оформления налогового режима в виде ПСН Вам необходимо:

[attachment=25:Заявление на получение патента]

[attachment=26:Рекомендуемая форма заявления о выдаче патента с применением ставки налога 0 %]

Подать заявление можно в следующем порядке:

-

Сразу после получения регистрационных документов из регистрирующего органа лично, либо в течение десяти дней с момента регистрации, так как иначе Вы будете находиться на ОСНО.

ОБРАТИТЕ ВНИМАНИЕ: В отличие от уведомлений о переходе на другие налоговые режимы, которые можно подавать одновременно с документами на регистрацию в регистрирующий налоговый орган, при подаче заявления на получение патента оно подаётся в налоговую по месту ведения бизнеса (для ИП по месту жительства), если предпринимательская деятельность будет вестись по месту жительства ИП.

Любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности в случае осуществления деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит.

Имеется ввиду налоговая, где Вы состоите на налоговом учёте, а не регистрирующая налоговая, а так же налоговая, где Вы на учёте не состоите, но собираетесь вести предпринимательскую деятеьность;

-

Сразу после получения документов из регистрирующего органа через представителя, полномочия которого подтверждены нотариально путём подачи документов в налоговую инспекцию по месту жительства ИП и/или налоговую по месту предполагаемого ведения бизнеса , либо в течение десяти дней с даты регистрации;

-

В течение десяти дней по почте на адрес соответствующей налоговой инспекции. При данном способе Вам необходимо нотариально заверить свою подпись в заявлении.

ВАЖНО: В течение пяти дней налоговый орган обязан выдать ИП патент, либо сообщить причину отказа в выдаче.

Вам может быть отказано в получении патента по следующим основаниям: 1. Несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения;

2. Указание срока действия патента, не соответствующего установленным (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

3. Нарушение условия перехода на патентную систему налогообложения, а именно: индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года;

4. Наличие недоимки по налогу, уплачиваемому в связи с применением патентной системы налогообложения

Форма патента:

оборотная сторона патента

Приложение 1 к патенту

Приложение 2 к патенту

Приложение 3 к патенту

|

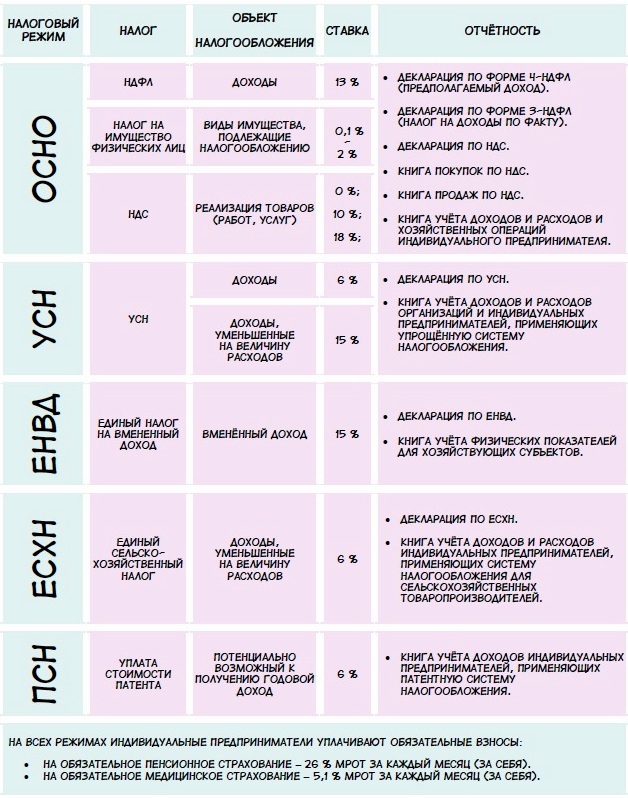

7. Сравнение налоговых режимов.

Чтобы Вам немного облегчить процесс выбора системы налогообложения, мы подготовили небольшую информацию по каждому налоговому режиму, из которой Вы узнаете, какие налоги со ставками Вам придётся платить в принципе и т.п.

Вы можете изучать данную таблицу в более удобном для Вас варианте.

Для этого можно скачать её в одном из удобных для Вас форматах:

[attachment=20:Таблица сравнения налоговых режимов в формате PDF]

[attachment=21:Таблица сравнения налоговых режимов в формате MS Word]

Теперь у Вас есть вся необходимая краткая информация, чтобы выбрать систему налогообложения на стадии регистрации ИП.

8. Выводы по выбору налогового режима для ИП.

В этом материале были рассмотрены основные моменты, по которым Вам предлагается выбрать оптимальный для себя налоговый режим.

Вы уже поняли, что самый сложный во всех отношениях – это основной.

Но далеко не все должны в обязательном порядке работать именно на нём, только при таких обстоятельствах, когда невозможно работать на других режимах из-за существующих ограничений.

Наверное Вы уже для себя уяснили, что самый удобный режим – упрощенная система налогообложения.

Там все предельно просто, но при этом довольно большие возможности. Ну, например, может не нужно Вам в своём бизнесе иметь больше 100 человек персонала.

Удобен он и в плане величины дохода. Довольно немаленький доход в 60 000 000 рублей в год позволяет работать на УСН.

Конечно же Вы выберите режим ЕСХН, если Ваш бизнес связан с производством товаров сельского хозяйства и рыболовства. Весьма интересный режим.

Ведя бизнес по определенным видам деятельности, если Вы не собираетесь его распространять на всю россию, а ограничиваетесь муниципальным образованием, Вам пригодится режим ЕНВД. Тем более по нему Вы сможете в начальном этапе своего бизнеса получить налоговые каникулы, что весьма приятно.

Можно и вовсе не заморачиваться раздумьями, а просто купить патент на ведение определенного вида деятельности и спокойно работать.

Только нужно помнить, что как только заканчивается действие патента, а он не продлён, то автоматически начинает действовать основная система налогообложения.

Вот какие существуют моменты в выборе налоговых режимов при регистрации ИП.

Я хочу зарегистрировать ИП в начале 2018 года. Это мой первый опыт в бизнесе и я не знаю смогу ли раскрутиться или нет. Меня интересует и очень волнует вопрос. Если в течения всего 2018 года у меня не будет дохода а даже будет убыль, мне нужно что то платить государству? Какие то взносы я обязана сделать, и если да то какие?

Уважаемая Наталья, здравствуйте!

К сожалению, даже, если у Вас не будет дохода от предпринимательской деятельности или убыток, Вы всё равно должны будете платить обязательные платежи.

Вы должны уплатить следующие обязательные платежи:

1. На пенсионное страхование.

Размер платежа составляет 26% от МРОТ (минимального размера оплаты труда) за каждый месяц.

С учётом того, что на 01.01.207 года размер МРОТ составит 7500 рублей, соответственно сумма платежа составит:

26% * 7500 = 1950 рублей в месяц.

Оплата может производится как частями, так и общей суммой до 31 декабря 2017 года.

Таким образом за каждый полный месяц работы в качестве ИП Вы обязаны платить по 1950 рублей на пенсионное страхование, за неполный месяц в размере месячного платежа, разделённого на количество календарных дней месяца, а затем умноженное на количество дней месяца, в котором работал ИП.

ПРИМЕР 1.

Вы открыли ИП 15 февраля 2017 года и будете продолжать работать в 2018 году.

Вам необходимо будет за март, апрель, май, июнь, июль, август, сентябрь, октябрь, декабрь 2017 года внести по 1950 рублей за каждый месяц.

А всего: 17 750 рублей.

В феврале 2017 года вы проработали с 15 февраля по 28 февраля 2017 года.

Это составляет 14 дней. Таким образом за февраль 2017 года Вам надлежит уплатить 1950 / 28 * 14 = 975 рублей.

Таким образом общая сумма обязательного платежа составит 17 750+975= 18 725 рублей.

ПРИМЕР 2.

Вы открыли ИП 01.01.2017 года и будете работать и в 2018 году.

Сумма платежа составит 7500 (МРОТ) * 26% * 12 месяцев = 23 400 рублей

ПРИМЕР 3

Вы открыли ИП 10.01.2017 года и вдруг решили закрыть 25.12.2017 г.

Платёж будет состоять: за февраль, март, апрель, май, июнь, июль, август, сентябрь, октябрь, ноябрь по 1950 рублей за каждый месяц. Всего: 19 500 рублей.

В январе Вы проработали с 10.01 2017 по 31.01.2017, 22 дня. Это 1950 / 31 * 22 = 1383,87 руб.

В декабре Вы проработали с 01.12.2017 г по 25.12.2017, 25 дней. Это 1 950 / 31 * 25 = 1 572,58 руб.

Соответственно сумма платежа составит: 19 500 + 1 383,87 + 1 572,58 = 22 456,45 руб.

2. На медицинское страхование

Размер платежа составляет 5,1% от МРОТ (минимального размера оплаты труда) за каждый месяц.

Сумма платежа за месяц составит: 7 500 (МРОТ) * 5,1* = 382,50 рублей.

Расчет произодится по таким же правилам, как для пенсионного страхования.

Для понимания ситуации:

Если Вы отработали в качестве ИП с 01.01.2017 г по 31.12.2017 г., то размер обязательного платежа на медицинское страхование составит:

7 500 * 5,1% * 12 = 4 590 рублей

Подведя итоги комментарию:

При работе в качестве ИП полный календарный год с 01.01.2017 по 31.12. 2017 г. обязательные платежи составят:

23 400 рублей – на обязательное пенсионное страхование;

4 590 рублей – на обязательное пенсионное страхование.

Всего: 27 990 рублей.

Если еще будут вопросы – обращайтесь!

А есть какой нибудь закон который бы меня освобождал от уплаты платежей в ПФР и ОМС?

Уважаемая Наталья!

С 01 января 2017 года вступает в силу Глава 34 Налогового кодекса РФ "Страховые взносы"

Этим документом отменяется Федеральный закон о страховых взносах.

Данной Главой устанавливается, что в некоторые периоды Индивидуальный предприниматель, не производящий выплат сотрудникам (работающий на себя) не уплачивает обязательные взносы в следующем порядке в соответствие с пунктом 7 статьи 430 НК РФ (вступит в силу с 01.01.2017 г.):

1. На период период прохождения военной службы, а также другой приравненной к ней службы.

2. На период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

3. На период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

4. На период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности.

5. На период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Для того, чтобы не платить в этот период страховых взносов, необходимо:

– попасть в одну из вышеперечисленных категорий;

– не осуществлять в этот период предпринимательской деятельности, что должно быть документально подтверждено.

В остальных случаях оплата взносов обязательна

Подскажите, а если я работаю у работодателя и у меня свое ИП, но ухожу с марта месяца в декрет. Работодатель мне будет выплачивать декретные в соответствии с законодательством. А как будет обстоять дело с моим ИП, если я не буду прекращать его деятельность в течении соего декрета?

Уважаемая Наталья!

Любой работодатель, имеющий в своём штате наёмных работников, является страхователем, и обязан состоять на учёте в Фонде социального страхования, куда уплачивает соответствующие взносы.

Это взносы по временной нетрудоспособности и в связи с материнством, а так же по производственному травматизму и профессиональным заболеваниям.

Так вот. К Вашему случаю относятся взносы в связи с материнством, и если Вы состоите в официальных отношениях с работодателем, то он обязан Вам выплачивать все предусмотренные платежи вне зависимости от того, являетесь ли Вы индивидуальным предпринимателем или нет. В данном случае Вы для работодателя застрахованное лицо- работник.

Что касается Вас, как индивидульного предпринимателя.

Конечно прекращать деятельность на основании рождения ребёнка наверное не очень хорошая идея.

Законодательством предусмотрена отсрочка платежей для индивидуальных предпринимателей, не имеющих в штате работников.

В соответствие с пунктом 7 статьи 430 Налогового кодекса Российской Федерации индивидуальные предприниматели не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за период ухода за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

Надеюсь Вы получили ответ на свой вопрос? Если нужны уточнения – пишите!

Здравствуйте. Вопрос по поводу Патента: регистрация ИП – Краснодарский край (по месту прописки); вид деятельности – транспортный перевозки; место осуществления деятельности – город Москва. Вопрос: заявление подавать в налоговый орган городв Москва? Спасибо.

Уважаемый Сергей!

По действующему законодательству патент действует только в пределах территории того региона, в котором он выдан.

Если ИП уже получил патент в Краснодарском крае (по месту регистрации и постановки на учёт, прописки), но хочет работать по патенту в Москве, где он естественно не стоит на учете по месту жительства, он вправе подать заявление на получение другого патента в любую налоговую инспекцию другого региона, в частности в Москве. Если предприниматель собирается применять патентную систему в нескольких регионах, он обязан получить патенты в каждом из них.

Иными словами, Вы, как ИП, хоть и зарегистрированы не в Москве, но можете по патенту действовать в Москве, но для этого нужно оформить патент, так как патент, выданный в инспекции по месту жительства, в дркгом регионе не будет действителен.

Куратор, спасибо за быстрый ответ. Ситуация такая: ИП ещё нет, готовлюсь к оформлению. Оформлять буду в по месту прописки (Краснодарский край). Скажите: после получения патента нужно уведомить свою налоговую о том, что патент есть и оплачен в московском регионе?

Уважаемый Сергей!

Никого уведомлять не нужно. Вы просто оформляете патент в Москве, платите по реквизитам московской инспекции, и именно она ставит Вас на учёт.

Такая же ситуация, если у Вас несколько патентов на разные регионы. При патенте не предусмотрена сдача каких-то деклараций, но книгу учёта лучше вести, причем раздельно для каждого региона.

В свою инспекцию Вы отчитываетесь только по выбранной системе налогообложения, кроме патентной. Но Вы ведь можете купить патент и в своём Краснодарском крае.

Таким образом отчитываться за оформленный патент в Москве в инспекции Краснодарского края не нужно.

Куратор, здравствуйте. Проконсультируйте, пожалуйста, ещё по такому вопросу: хочу преобрести патент в этом месяце, до конца года осталось два месяца: ноябрь и декабрь. В заявлении срок действия патента указать два месяца? А в январе 2019 подать заявление на 12 месяцев?

Уважаемый Сергей! В Вашем случае ситуация такая.

В соответствие с пунктом 5 статьи 346.45 Налогового кодекса Российской Федерации патент можно приобрести на срок от одного до двенадцати месяцев в течение календарного года (с 01 января по 31 декабря).

Патент выдается налоговым органом в течение пяти дней после получения соответствующего заявления.

В Вашем случае Вы уже в этом текущем году никак не сможете приобрести патент на два месяца хотя бы потому, что сегодня уже 10 ноября 2018 года, и даже при самом благоприятном раскладе, если 12 ноября 2018 года Вы подадите заявление, получите свой патент не ранее 17 ноября 2018 года.

До 20 декабря 2018 года Вам необходимо подать заявление о продлении патента на следующий, 2019 год.

В общем лично моё мнение – Вам до конца этого года нет резона оформлять патент, а спокойно завершить деятельность по УСН, если таковая у Вас есть.

С этими переоформлениями велика вероятность, что Вы запутаетесь со сроками продления, а в этом случае потеряете право на ПСН и автоматически будете переведены на ОСН, о чем узнаете, когда получите "письмо счастья" от ФНС.

Если есть вопросы – задавайте!