ВИДЫ НАЛОГОВ, УПЛАЧИВАЕМЫХ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ, ИХ КЛАССИФИКАЦИЯ, СРОКИ УПЛАТЫ И ОБЯЗАТЕЛЬСТВА ПО НАПРАВЛЕНИЯМ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ.

Деятельность, направленная на получения доходов и развитие бизнеса, называется предпринимательской.

В Российской Федерации любой вид деятельности, предполагающий получение доходов, облагается обязательным взносом в бюджет, который называется – налог.

В зависимости от направления и статуса предпринимательства существует определённый перечень этих налогов, который адаптирован непосредственно к видам деятельности, выбора налогового режима и дополнительных обстоятельств, влияющих на этот список.

Определённая сложность возникает и из-за того, что физическое лицо само по себе является плательщиком определённых налогов, и основная задача чётко разграничить так называемые предпринимательские налоги с налогами “физика”.

1. Классификация видов налогов для индивидуального предпринимателя.

2.5. Налоги для индивидуального предпринимателя, применяющего патент (ПСН).

3. Обязательные страховые взносы.

4. Налоги, уплачиваемые индивидуальным предпринимателем при наличии работников.

5.3. Налог на имущество физических лиц.

6. Сводная таблица налогов предпринимателя.

1. Классификация видов налогов для индивидуального предпринимателя.

Индивидуальный предприниматель, как субъект малого и среднего бизнеса, помимо тех налогов, которые он обязан уплачивать, являясь физическим лицом, становится плательщиком дополнительных сборов, непосредственно связанных с предпринимательством и выполнением функции работодателя.

Эти налоги непосредственно связаны с осуществлением соответствующей экономической деятельности.

Налоги в связи с применением определенной системы налогообложения.

При выборе системы налогообложения предприниматель руководствуется выбором оптимальной для себя. Это зависит в первую очередь от видов деятельности, которыми занимается ИП.

Здесь самое важное – выбрать для себя наиболее удобную и умеренно затратную.

Обязательные страховые взносы, уплачиваемые “за себя” (без работников).

В связи с введением Главы 34 Налогового кодекса, появилась необходимость уплачивать обязательные страховые взносы через администрирование налоговой службой в Пенсионный фонд, Фонд обязательного медицинского страхования и Фонд социального страхования.

В случае, если ИП работает на себя, у него есть обязанность уплачивать обязательные страховые взносы на обязательное пенсионное (ОПС) и обязательное медицинское (ОМС) страхование.

Однако это не запрещает ему вступить в добровольные отношения по случаю временной нетрудоспособности и в связи с материнством.

Обязательные страховые взносы, уплачиваемые за работников.

Если индивидуальный предприниматель имеет официально принятых работников, он является для них страхователем, поэтому помимо того, что он платит взносы “за себя”, он уплачивает их и за своих работников.

Уплата налогов за работников.

В связи с тем, что индивидуальный предприниматель, имеющий наёмных работников, является для них налоговым агентом в соответствие с законодательством, он исчисляет и уплачивает за них налог на доходы физического лица (НДФЛ) в установленном порядке.

2. Налоги, уплачиваемые индивидуальным предпринимателем в зависимости от налогового режима и вида деятельности.

В зависимости от налогового режима и вида деятельности у индивидуального предпринимателя существует обязанность по уплате определённых налогов.

Известно, что в налоговой системе России для бизнеса действует несколько налоговых режимов.

Напомним для того, чтобы освежить в памяти:

- Основная система налогообложения (ОСНО);

- Упрощённая система налогообложения (УСН);

- Единый сельскохозяйственный налог (ЕСХН);

- Единый налог на вменённый доход (ЕНВД);

- Патентная система налогообложения (ПСН).

На нашем портале мы уже рассказывали о налоговых режимах, где приводили примеры, что для чего выгодно. Кто регистрировал свой бизнес не с помощью материалов нашего портала, предлагаем ознакомиться с краткой информацией по каждому налоговому режиму.

Вместе с тем мы обязательно дадим информацию по каждому режиму отдельно.

Так же стоит отметить, что индивидуальный предприниматель, как физическое лицо, не освобождается от уплаты транспортного, земельного налогов, налога на имущество физических лиц, если у него в собственности имеются соответствующие объекты. Об этом можно почитать здесь.

Индивидуальные предприниматели, которые ведут торговую деятельность через объекты движимого и недвижимого имущества уплачивают еще один вид налога, относящегося к местным – торговый сбор.

2.1. Налоги для индивидуального предпринимателя, применяющего упрощённую систему налогообложения (УСН).

Пожалуй, эта система налогообложения самая простая, потому что платиться только один налог – налог, уплачиваемый в связи с применением упрощённой системы налогообложения.

В соответствии со статьёй 346.14 Налогового кодекса РФ при упрощённой системе налогообложения применяется два вида объекта налогообложения:

- доходы;

- доходы, уменьшенные на величину расходов.

При первом варианте ставка налога составляет 6% от дохода.

При втором варианте ставка налога составляет 15% от разницы между доходами и расходами.

Однако это вовсе не означает, что нужно платить в полном объёме.

Объект налогообложения – “доходы” (6%).

При выборе в качестве объекта налогообложения “доходы”, в случае, если ИП не имеет наёмных работников и работает “на себя”, он вправе уменьшить налоговую базу для исчисления налогов на сумму фиксированных страховых взносов на ОПС и ОМС в размере 100%.

В случае, если ИП имеет наёмных работников, то он может уменьшить налоговую базу на 50% от исчисленного налога, но не более суммы страховых взносов.

Например,

ИП работает на себя, и сумма дохода за год составила 290 тысяч рублей.

Налог рассчитывается, как 290000*6% = 17400 рублей.

Обязательные взносы в 2018 году составляют: на ОПС – 26545 руб; на ОМС – 5840 руб.

Всего взносов за 2018 год – 32385 руб.

Ваш налог составит: 17400-32385 (17400) = 0 рублей.

В скобках указывается максимально возможное уменьшение налога.

Иными словами, если бы налог составил 32400 рублей, то с учётом вычета взносов, к оплате 15 рублей.

Однако в этом случае доход составит более 300000 рублей в год, тогда необходимо с суммы дохода, превышающего 300000 рублей заплатить 1% от разницы в Пенсионный фонд, но не более 8 кратного фиксированного размера, т.е. 212360 рублей.

Объект налогообложения – “доходы минус расходы” (15%).

Данный режим может подойти далеко не всем, потому что содержит много нюансов, которые в конечном счёте могут стать невыгодными, ибо чересчур высокие расходы при минимальном разрыве между расходами и доходами в конечном итоге приведут к большему налогообложению.

Попытаемся это объяснить простым языком.

Дело в том, что в соответствии со статьёй 346.16 Налогового кодекса РФ строго определён закрытый перечень расходов, на которые можно уменьшить налоговую базу для определения налога (15%).

Казалось бы все довольно хорошо, потому что чем меньше разница между доходами и расходами, тем в конечном итоге налог будет меньше.

Но это совсем не так, потому что при выборе объекта в качестве “доходы минус расходы” начинает действовать правило минимального налога.

Как это выглядит, объясним на простом примере.

Проверив все составляющие расходов, согласно закрытому перечню, оказалось, что расходов оказалось 4 300 000 рублей.

Налоговая база для исчисления налога составляет: ДОХОД-РАСХОД (4500000-4300000)= 200 000 рублей.

Налог составляет 15% от разницы, то есть 30 000 рублей (200000*15%).

Но на этом преждевременная радость индивидуального предпринимателя заканчивается, так как действует правило минимального налога, установленное пунктом 6 статьи 346.18 Налогового кодекса РФ и составляет 1 (один) процент от нарастающей за год суммы чистых доходов.

Считаем минимальный налог, как 1% от годового дохода, а именно: от суммы 4 500 000 рублей.

Получаем налог в размере 45 000 рублей (1%*4500000).

Таким образом индивидуальный предприниматель, согласно налоговому режиму, должен будет заплатить налог не 30 000 рублей (1% от разницы между доходами и расходами), а минимальный, т.е. 45 000 рублей, как 1% от общего нарастающего дохода за год.

Порядок и сроки уплаты налога.

При упрощённой системе налогообложения существует принцип оплаты авансовых платежей.

Они должны уплачиваться по следующему принципу:

- за первый квартал отчётного года;

- за первое полугодие отчётного года;

- за девять месяцев отчётного года;

- за отчётный год.

Что касается сроков, до которых должны быть внесены авансовые платежи, то с ними можно ознакомиться здесь.

2.2. Налоги для индивидуального предпринимателя, применяющего основную систему налогообложения (ОСНО).

Ещё раз повторим, что общая система налогообложения довольно непростая для индивидуального предпринимателя, потому что помимо большого количества отчётов, эта система предполагает и максимальное количество уплачиваемых налогов.

Самыми основными при этой системе являются:

- НДФЛ (налог на доходы физических лиц).

- НДС (налог на добавленную стоимость).

Налог на доходы физических лиц (НДФЛ) за исключением НДФЛ, уплачиваемого в связи со статусом налогового агента (при наличии работников).

Этот вид налога является основным, потому что им облагаются доходы от предпринимательской деятельности.

Налоговая база исчисляется в двух вариантах в зависимости от представленных документов.

НАЛОГОВАЯ БАЗА = ДОХОДЫ – ПРОФЕССИОНАЛЬНЫЕ ВЫЧЕТЫ.

В этом случае сумма налога составит 13% от налоговой базы.

НАЛОГОВАЯ БАЗА = ДОХОДЫ – 20%*ДОХОДЫ

ВАЖНО: право применение положения настоящей статьи допускается ТОЛЬКО в отношении физических лиц, зарегистрированных в установленном порядке в качестве индивидуальных предпринимателей.

Существует система авансовых платежей по НДФЛ.

Авансовые платежи рассчитываются налоговым органом на основании представленных деклараций 4-НДФЛ и отправляются в виде налогового уведомления для оплаты.

Сроки уплаты авансовых платежей:

- за период с января по июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за период с июля по сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за период с октября по декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Общая сумма уплачиваемого в бюджет НДФЛ исчисляется как сумма фактически уплаченных авансовых платежей, а так же суммы налога, удержанного ИП, как налоговым агентом у налогоплательщика, получившего доход.

Для корректировки и правильности уплаты налога, необходимо до 30 апреля года, следующего за отчётным, представить декларацию 3-НДФЛ.

Индивидуальным предпринимателям, работающим на общей системе налогообложения настоятельно рекомендуют вести Книгу учёта доходов и расходов (КУДИР), так как налоговый орган при проведении проверок вправе потребовать предъявить её.

Стоит особо отметить, что порой данный документ позволяет однозначно подтвердить предпринимателю произведённые расходы.

Налог на добавленную стоимость (НДС).

Этот налог относится к федеральным косвенным налогам, исчисление которого возложено на продавца товаров (работ, услуг, имущественных прав), где в соответствии с Налоговым кодексом предусмотрено, что продавец предъявляет к оплате дополнительную сумму, исчисляемую по установленным ставкам.

Иными словами, при установлении цены на товар (услугу и т.п.) продавец к этой цене прибавляет сумму, равную ставке налога.

В этом случае НДС уже включён в стоимость, а это значит, что чистая сумма без НДС составит 4237,29 рублей; сумма НДС 762,71 рубль.

Этот пример приведён немного раньше информации о ставках налога, которых чуть ниже, но наш принцип донесения информации последовательный, чтобы сразу снимать лишние вопросы.

Плательщики НДС разделяются на две группы:

- плательщики “внутреннего” НДС (если все действия происходят внутри России);

- плательщики “внешнего” НДС ( в случае ввоза в Россию чего либо).

Индивидуальные предприниматели, не использующие общую систему налогообложения, а так же не занимающиеся ввозом и реализацией товаров в Россию, освобождаются от уплаты НДС.

Ставки НДС (до 01.01.2019 г.)

- 0% – применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ);

- 10% – налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров.

- 18% – основная ставка.

Более подробно о ставках НДС изложено в статье 164 Налогового кодекса РФ.

Вместе с тем, ставки могут устанавливаться специальными документами, в том числе вводиться мораторий на исчисление.

По срокам и особенностям оплаты НДС, а так же всего остального, связанного с этим налогом.

С особенностями и сроками уплаты НДС можно ознакомиться в этом материале.

В связи с довольно сложным и неоднозначным восприятием налога на добавленную стоимость, для обеспечения оперативной, полной и достоверной, а главное – актуальной информации, можно обратиться к первоисточнику – Федеральной налоговой Службе РФ.

2.3. Налоги для индивидуального предпринимателя, применяющего единый сельскохозяйственный налог (ЕСХН).

Индивидуальные предприниматели, у которых доход от сельскохозяйственной продукции составляет больше 70% вправе применять систему ЕСХН.

Ставка Единого сельскохозяйственного налога составляет всего 6%.

Сумма уплачиваемого в бюджет налога складывается следующим образом:

Налоговая база складывается из разницы полученных доходов и понесённых расходов.

Так же налоговую базу можно уменьшить на сумму убытков предыдущих годов.

О том, каков порядок и сроки уплаты налога, можно ознакомиться здесь.

2.4. Налоги для индивидуального предпринимателя, применяющего единый налог на вменённый доход (ЕНВД).

Данный режим не действует во многих субъектах и регионах российской Федерации.

Например, в городе федерального значения Москва Законом № 45 от 26.09.2012 года “О системе налогообложения в виде единого налога на вменённый доход” такая система не применяется.

Система налогообложения в виде ЕНВД интересна тем, что здесь размер реально полученного дохода от предпринимательской деятельности значения не имеет, так как рассчитывается иначе и имеет фиксированные величины в зависимости от условий.

Как рассчитывается налог ЕНВД.

Ставка единого налога на вменённый доход составляет – 15%.

, где

БАЗОВАЯ ДОХОДНОСТЬ – условная месячная доходность в стоимостном выражении на одну единицу ФИЗИЧЕСКОГО ПОКАЗАТЕЛЯ;

К1 – коэффициент-дефлятор, устанавливаемый на календарный год.

На 2018 год установлен – 1,868;

К2 – корректирующий коэффициент базовой доходности, учитывающий особенности ведения бизнеса, например, ассортимент товара или вид услуги.

Данный коэффициент устанавливается представительными органами власти субъектов Российской Федерации, где действует система ЕНВД.

ФИЗИЧЕСКИЙ ПОКАЗАТЕЛЬ – показатель, характеризующий определённый вид предпринимательской деятельности в различных сопоставимых условиях для определения вменённого дохода.

Значения данных двух показателей утверждены и отражены в п. 3 статьи 346.29 НК РФ.

| БД * ФП | ||||

| ВМЕНЁННЫЙ ДОХОД | = |

——– |

Х |

ФКДМ |

| КДМ |

БД – базовая доходность в данном случае скорректирована на коэфиициенты К1 и К2;

ФП – физический показатель;

КДМ – количество календарных дней в месяце, котором началось применение ЕНВД;

ФКДМ – фактическое количество дней осуществления предпринимательской деятельности в месяце, как плательщика ЕНВД.

При наличии работников, страховые взносы можно уменьшить на 50%; при отсутствии работников – на 100%.

|

ОЧЕНЬ ВАЖНАЯ ИНФОРМАЦИЯ, СВЯЗАННАЯ С ПРИМЕНЕНИЕМ ЕДИНОГО НАЛОГА НА ВМЕНЁННЫЙ ДОХОД

|

|

Если в большинстве налоговых режимов уплата налога производится в случае наличия дохода, а так же, если доход небольшой, то сумма налога может быть минимальной, либо вовсе отсутствовать в случае, если вычеты окажутся выше дохода, то в случае с ЕНВД ситуация совершенно иная.

Поскольку система не привязана к факту наличия дохода, а налог рассчитывается, исходя из условно рассчитанных показателей, то даже в случае полного отсутствия дохода НАЛОГ ЕНВД УПЛАЧИВАЕТСЯ В ПОЛНОМ ОБЪЁМЕ, исходя из положений статей 346.27, 346.29 Налогового кодекса РФ и иных положений.

В этой связи при выборе налогового режима пожалуйста примите во внимание это обстоятельство.

|

Сроки оплаты налога ЕНВД.

Для того, чтобы не попасть под штрафные санкции, необходимо производить оплату ЕНВД в следующие сроки.

Ограничение по действию налогового режима ЕНВД.

2.5. Налоги для индивидуального предпринимателя, применяющего патент (ПСН).

На некоторые виды предпринимательской деятельности бывает выгоднее использовать патентную систему налогообложения.

Это самый простой и эффективный механизм, когда ИП просто покупает патент на определенные виды деятельности и тем самым снимает с себя обязанность в отчётах и дополнительных платежах.

Налоговая ставка при ПСН составляет 6%.

Налоговая база представляет собой денежное выражение потенциально возможного получения дохода предпринимателя по определённому виду предпринимательской деятельности.

Патент приобретается только на определённый вид деятельности.

Иными словами, если в Вашем бизнесе деятельность подходит под патент, то покупать его необходимо на каждый вид отдельно.

Патент может покупаться на срок от одного месяца до одного года.

Если Ваша деятельность перестанет попадать под действие патента, Вы обязаны незамедлительно об этом заявить, а налогообложение перейдёт в режим ОСНО.

О порядке приобретения и оплаты патента можно почитать здесь.

Так же имейте ввиду, что необходимо вести Книгу учёта доходов и расходов при ПСН. Это может пригодиться.

2.6. Торговый сбор.

Этот налог относится к категории местных и регулируется Налоговым кодексом РФ, а в части определения сумм налога – местным законодательством.

Индивидуальный предприниматель обязан встать на учёт как плательщик торгового сбора путём подачи соответствующего уведомления в налоговый орган.

Торговый сбор устанавливается в частности для индивидуальных предпринимателей, осуществляющих торговлю через объекты движимого и недвижимого имущества.

Даже, если в отчётном периоде объект торговли использовался только один раз, торговый сбор уплачивается в полном объёме.

Размеры и сроки уплаты торгового сбора.

Необходимо самостоятельно, либо с помощью налогового органа определить, к какой категории торгового сбора Вы относитесь, и выбирать правильную ставку.

Оплата торгового сбора носит поквартальный характер.

- оплата за 1 квартал (январь, февраль, март) – до 25 апреля;

- оплата за 2 квартал (апрель, май, июнь) – до 25 июля;

- оплата за 3 квартал (июль, август, сентябрь) – до 25 октября;

- оплата за 4 квартал (октябрь, ноябрь, декабрь) – до 25 января года, следующего за отчётным.

3. Обязательные страховые взносы.

С января 2017 года произошли серьезные изменения, в результате чего пенсионное, медицинское и социальное страхование перешли под администрирование Федеральной налоговой службы.

Взносы, которые раньше перечислялись в Пенсионный фонд, Фонд социального страхования и Фонд медицинского страхования, стали перечисляться в налоговую службу, а уже оттуда в соответствующие фонды.

Обязанность уплаты взносов появилась не только у юридических лиц, но и у индивидуальных предпринимателей, работающих “на себя”, а так же имеющих наёмных работников.

Страховые взносы платятся:

- на обязательное пенсионное страхование (ОПС);

- на обязательное медицинское страхование (ОМС);

- на обязательное социальное страхования по случаю временной нетрудоспособности и в связи с материнством (при наличии работников, либо заключенным с ФСС договором на вступление в добровольные правоотношения);

- на обязательное социальное страхование в связи с профессиональными заболеваниями и производственным травматизмом (при наличии работников).

Последний страховой взнос из перечисленных продолжает уплачиваться в Фонд социального страхования.

Регулированием вопросов по страховым взносам занимается Глава 34 Налогового кодекса РФ.

3.1. Обязательные страховые взносы на пенсионное и медицинское страхование, уплачиваемые ИП “за себя” (без наличия работников).

С 2018 года эта система претерпела значительные изменения, и в настоящее время страховые взносы “за себя” приобрели фиксированные значения.

Статьёй 430 Налогового кодекса установлены следующие размеры страховых взносов, уплачиваемых индивидуальным предпринимателем, не производящим выплаты.

|

Вид страхового взноса

|

2018 год

|

2019 год

|

2020 год

|

|

На обязательное пенсионное

страхование при размере

годового дохода

менее 300 000 рублей

|

26 545 руб.*

|

29 354 руб.

|

32 448 руб.

|

|

На обязательное пенсионное

страхование при размере

годового дохода

более 300000 рублей

|

26 545 руб. + 1% от суммы дохода, превышающего 300 000 рублей, но не более 212 360 руб.**

|

29 354 руб. + 1% от суммы дохода, превышающего 300 000 рублей, но не более 234 832 руб.

|

32 448 руб. + 1% от суммы дохода, превышающего 300 000 рублей, но не более 259 584 руб.

|

|

На обязательное медицинское

страхование

|

5 840 руб.

|

6 884 руб.

|

8 426 руб.

|

* фиксированный размер страхового взноса.

** 1% от суммы, превышающей 300 000 рублей, но не более 8-ми кратного фиксированного размера страхового взноса.

Сроки уплаты фиксированных страховых взносов

Взносы уплачиваются за каждый полный и неполный месяц действия ИП.

За каждый неполный месяц (начало предпринимательской деятельности, окончание предпринимательской деятельности) взносы уплачиваются пропорционально времени функционирования.

В случае неполного месяца расчёт производится в следующем порядке:

РСВНМ – размер страхового взноса за неполный месяц;

РСВГ – размер страхового взноса за год;

КДГ – количество календарных дней в году;

КДП – количество дней в месяце, когда началось (прекратилось) осуществление предпринимательской деятельности.

Страховые взносы уплачиваются СТРОГО на определенные КБК (код бюджетной классификации) в подразделение налоговой службы по месту жительства индивидуального предпринимателя.

В случае, если будут указаны неверные КБК, такой платёж не будет засчитан и будет перемещён в невыясненные платежи.

3.2. Обязательные страховые взносы на пенсионное, медицинское и социальное страхование, уплачиваемые ИП при наличии работников

В соответствие со статьёй 425 Налогового кодекса РФ, статьёй 426 (утратит силу с 01.01.2019 г.) Налогового кодекса РФ установлены следующие размеры страховых взносов:

|

Вид страхового взноса

|

Размер страхового взноса

|

|

На обязательное пенсионное страхование в пределах установленной предельной величины базы для исчисления страховых взносов на ОПС

|

22

|

|

На обязательное пенсионное страхование свыше установленной предельной величины базы для исчисления страховых взносов на ОПС*

|

10

|

|

На обязательное социальное страхование в случае временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов на ОСС.

|

2,9

|

|

На обязательное социальное страхование в случае временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов на ОСС для иностранных граждан, кроме высококвалифицированных специалистов

|

1,8

|

|

На обязательное медицинское страхование

|

5,1

|

* с 01 января 2019 года не применяется.

В соответствие со статьёй 427 Налогового кодекса РФ могут вводиться пониженные тарифы.

Так же в соответствие со статьёй 428 Налогового кодекса РФ могут устанавливаться дополнительные тарифы для отдельных категорий плательщиков.

Сроки оплаты взносов.

Дополнительная информация.

Всё, что так или иначе не нашло отражения в данном материале, необходимо смотреть в Главе 34 Налогового кодекса РФ.

4. Налоги, уплачиваемые индивидуальным предпринимателем при наличии работников.

Индивидуальные предприниматели, имеющие наёмных работников, являются для них налоговым агентом.

Это означает, что появляется обязанность исчислять и уплачивать в бюджет за своих работников, а так же лиц, с которыми заключены гражданско-правовые договора, налоги, предусмотренные законодательством.

В случае, если имеет место действующий трудовой договор, то исчисляются и уплачиваются:

- налог на доходы физических лиц (НДФЛ);

- страховые взносы на обязательное страхование.

В случае, если имеет место быть гражданско-правовой договор, то исчисляется и уплачивается только НДФЛ.

Ставки налога на доходы физических лиц (НДФЛ) для работников и лиц, с которыми заключён гражданско-правовой договор.

В соответствии с налоговым кодексом РФ основная ставка налога на доходы физических лиц при осуществлении ими трудовых функций или выполнении поручений, содержащихся в договоре, установлена на уровне 13%.

Исключение составляют лица, не являющиеся резидентами Российской Федерации, и пробывшие на территории РФ менее 183 дней.

Для таких лиц налоговая ставка составляет 30%.

Сроки и порядок оплаты.

В соответствии с Трудовым кодексом Российской Федерации заработная плата выплачивается не реже чем каждые полмесяца.

Однако для упрощения работы бухгалтерии и недопущения путаницы, НДФЛ удерживается только в основную выплату заработной платы (с 1 по 15 число месяца, следующего за месяцем осуществления работы).

Уплата НДФЛ за работников и исполнителей услуг происходит либо на следующий день после выплаты заработной платы или вознаграждения, либо по факту перечисления денежных средств на зарплатную карту.

Налоговые вычеты.

Работники, являющиеся физическими лицами, имеют право на налоговые вычеты, если они:

- приобрели жильё;

- оплатили обучение себе или своим детям и близким родным;

- оплатили лечение себе или ближайшим родным.

Налоговым кодексом предусматривается возмещение НДФЛ как непосредственно через налоговую службу путём подачи декларации 3-НДФЛ, а так же через работодателя – налогового агента.

Во втором случае, если работник приносит в бухгалтерию уведомление налогового органа о праве на получение налогового вычета, то индивидуальный предприниматель, являясь налоговым агентом, исчисляет НДФЛ, как в обычном порядке, но не перечисляет его в бюджет, а выплачивает работнику заработную плату в полном объёме, учитывая в отчётах, но фактически не удерживая НДФЛ до тех пор, пока он не “покроет” сумму, указанную в уведомлении о праве на возмещение.

5. Дополнительные налоги, уплачиваемые в случае наличия объектов налогообложения, непосредственно задействованных в предпринимательской деятельности.

Иногда индивидуальный предприниматель обязан уплачивать дополнительные налоги.

Они связаны с тем, имеет ли ИП в собственности автомототранспортное средство, земельный участок, а так же имущество, налогообложение которого осуществляется на основании кадастровой стоимости объекта.

Не стоит забывать, что индивидуальный предприниматель – это в первую очередь физическое лицо, у которого в собственности могут находиться налогооблагаемые объекты.

К таким налогам относятся:

- Транспортный налог;

- Земельный налог;

- Налог на имущество физических лиц.

Все эти налоги подлежат уплате на основании налогового уведомления.

5.1. Транспортный налог.

Транспортный налог относится к категории региональных налогов, обязательных к уплате в соответствующем субъекте Российской Федерации.

В соответствии с Налоговым кодексом РФ плательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектами налогообложения.

Налог уплачивается на основании налогового уведомления в установленные сроки.

Ставка налога зависит от вида автомототранспортного средства, а так же от региона его регистрации.

Налоговым кодексом РФ установлены ставки транспортного налога, но они могут корректироваться законодательством регионов в зависимости от мощности двигателя, тяги, валовой вместимости и т.п.

Налоговая база по транспортному налогу определяется как:

- мощность двигателя в лошадиных силах в отношении транспортных средств, имеющих двигатели;

- тяга реактивного двигателя (суммарная тяга всех реактивных двигателей) в килограммах силы в отношении воздушных транспортных средств, имеющих реактивные двигатели;

- валовая вместимость в регистровых тоннах в отношении водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства в отношении прочих водных и воздушных транспортных средств.

Подробно о транспортном налоге можно почитать из первоисточника.

5.2. Земельный налог.

Земельный налог является местным налогом и уплачивается непосредственно в то муниципальное образование, где находится объект налогообложения.

Плательщиками земельного налога признаются физические лица, обладающие земельным участком, признаваемым объектом налогообложения, на правах собственности, права постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Налог уплачивается на основании налоговых уведомлений, формируемых подразделением налоговой службы, относящимся к территории нахождения объекта налогообложения.

Ставка земельного налога устанавливается муниципальными органами представительной власти.

При этом не может превышать ставку 0,3%, если объект налогообложения относится к:

- землям сельскохозяйственного назначения или земли в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- землям, занятым жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- землям, приобретенным (предоставленным) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- землям, ограниченным в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Ставка налога не может превышать 1,5%, если объект налогообложения относится к прочим земельным участкам.

В пределах этих ставок местные власти могут устанавливать иные, но не более предельных.

Подробнее о земельном налоге можно почитать здесь.

5.3. Налог на имущество физических лиц.

Налог на имущество физических лиц – относительно молодой налог, и в данном случае касается только тех индивидуальных предпринимателей? у которых есть недвижимость, налог по которой рассчитывается исходя из кадастровой стоимости.

Этот налог является местным, т.е. поступает в муниципальный бюджет образования, где расположена недвижимость.

Плательщиком налога на имущество физических лиц признаётся лицо, имеющее собственность на то имущество, которое признаётся объектом налогообложения.

Для понимания того, что относится к объектам налогообложения, приводим ниже этот список.

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

При этом стоит иметь ввиду, что дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Вместе с тем не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Как уже было сказано, мы рассматриваем лишь ту недвижимость, где налоговая база определяется исключительно из кадастровой стоимости.

Законодатель определил предельные ставки налога, однако дал возможность местным законодателям корректировать под себя.

Объекты налогообложения по ставке 0,1%.

К объектам налогообложения по ставке от 0% до 0,3% относятся:

- жилые дома, части жилых домов, квартир, части квартир, комнат;

- объекты незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единые недвижимые комплексы, в состав которых входит хотя бы один жилой дом;

- гаражи и машино-места, в том числе расположенные в объектах налогообложения, указанных в подпункте 2 пункта 2 статьи 406 Налогового кодекса РФ;

- хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Объекты налогообложения по ставке 2%.

К объектам налогообложения по ставке 2% относятся объекты, кадастровая стоимость которых превышает 300 миллионов рублей.

Вместе с тем допускается дифференциация налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения;

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

Объекты налогообложения по ставке 0,5%.

К объектам налогообложения по ставке 0,5% относятся все остальные объекты, не включённые в другие группировки.

Вместе с тем здесь так же допускается дифференциация в зависимости от некоторых характеристик.

Налог на имущество физических лиц уплачивается на основании налогового уведомления, формируемого тем подразделением налоговой службы, где расположен объект.

Более исчерпывающую информацию по налогу можно получить на сайте налоговой службы.

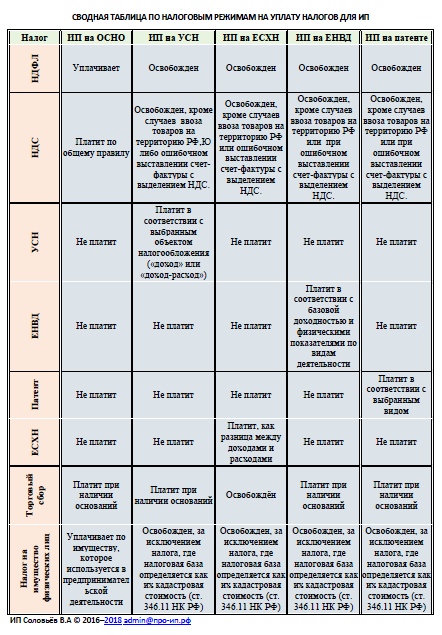

6. Сводная таблица налогов предпринимателя.

Как Вы уже поняли, налоговая система довольно сложная, поэтому мы решили немного прибавить информативности по уплачиваемым индивидуальным предпринимателем налогам и подготовили сводные таблицы, где указаны налоговые режимы и виды налогов.

Надеемся, что это ещё больше облегчит Вам понимание в налогообложении ИП.

В этой таблице перечислены основные налоги и режимы налогообложения.

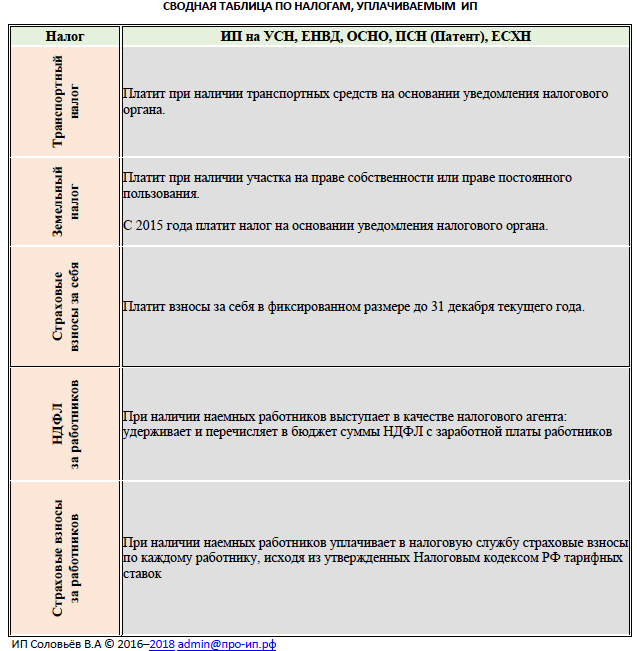

В этой таблице приведены не менее важные и возможные налоги.

Так же предлагаем Вам скачать эти таблицы в удобных форматах.

Скачать: Таблица основных налогов по режимам (высокое качество)

Скачать: Таблица дополнительных налогов по разным режимам (высокое качество)

svodnaya-tablica-po-nalogovym-rezhimam-na-uplatu-nalogov-dlya-ip.pdf

[attachment=200:Таблица по основным налогам для ИП при разных налоговых режимах в формате WORD]

[attachment=201:Таблица дополнительных налогов по разным режимам в формате PDF]

[attachment=202:Таблица дополнительных налогов по разным режимам в формате WORD]

7. Заключение.

В этом небольшом материале мы постарались довольно доступно разъяснить, какие же налоги и каком размере должны платить индивидуальные предприниматели.

Теперь надеемся всем стало понятно, что в первую очередь всё зависит от видов предпринимательской деятельности и налогового режима.

Необходимо внимательно подходить к выбору режима, так как некоторые из них, где на первый взгляд все замечательно и выгодно, на поверку выясняется, что не совсем все именно так.

Например, на вмененном доходе, либо патенте, даже при отсутствии дохода, налог уплачивать необходимо.

Самое главное – чётко для себя определить направление, а дальше работать так, чтобы налоги как можно меньше давили, а деятельность приносила высокий доход, позволяющий не только двигаться вперед, но и развиваться по всем направлениям.

Добрый вечер. Прошу пояснить таблицу по налогам для ИП: я имею в собственности квартиру, с которой плачу налог на имущество как обычное физ.лицо. Если я зарегистрирую ИП, то налог на имущество буду платить как-то иначе? или дважды, как ФЛ и как ИП? Спасибо.

Уважаемая Дарья! Конечно же Вы не будете платить этот налог дважды. Здесь просто рассматривается этот налог, как информация. ИП – это в первую очередь физическое лицо, поэтому он не освобождается от других обязательных налогов.

Иными словами, ИП, как физическое лицо продолжает платить налог на недвижимость, если таковая есть, транспортный налог и т.п. Но его налоги, как "физика".

Если неясно объяснил, напишите пожалуйста, попробую более подробно объяснить.

Спасибо, доступно и понятно.

Здравствуйте. в формуле расчёта РСВНМ – (размер страхового взноса за неполный месяц) результат получается как за полный месяц (разница только 30-ть или 31 день). Это правильно?

Уважаемый Сергей!

Вы неправильно поняли формулу расчёта.

Прочитайте пожалуйста внимательно, как выглядит эта формула.

КДП – это не количество дней в месяце, а количество дней месяца, когда предпринимательство началось или закончилось.

Приведу примеры.

Индивидуальный предприниматель начал свою трудовую деятельность 17 марта.

В этом случае КДП будет равен 15 дней ( период с 17 марта по 31 марта включительно).

Индивидуальный предприниматель прекратил свою деятельность 21 июня.

В этом случае КДП будет равен 21 день (период с 01 июня по 21 июня).

Таким образом здесь речь идёт не о количестве календарных дней месяца, а о фактическом количестве дней в месяце, когда предприниматель начал или закончил свою деятельность.

Здравствуйте. Вчера пытался оплатить омс и опс через сбербанк онлайн. Не разобрался, что вводить в выделенном поле, какой налоговый период… И что вводить в поле “дата документа”, если нет никакой квитанции на оплату?

Уважаемый Пётр!

Вам совершенно необязательно оплачивать обязательные взносы через сервис Сбербанк онлайн.

Оплатить взносы можно любым удобным для Вас способом:

1. С помощью заранее заполненной квитанции в любом отделении любого банка.

2. Безналичным платежом с расчётного или личного счёта индивидуального предпринимателя на реквизиты инспекции с указанием правильного КБК и периода оплаты.

3. С помощью сервиса формирования платёжных документов на сайте Федеральной налоговой службы и мгновенной оплаты сразу через портал посредством выбора способа оплаты. Выбрать нужно в качестве налогоплательщика – ИП, в качестве платёжного документа – расчётный документ.

4. Через сервис Сбербанк Онлайн.

В Вашем случае следующая расшифровка:

Основание платежа (106) – ТП (текущие платежи)

Налоговый период (107):

Здесь возможны вариации:

Например, если оплата производится за 4 квартал 2018 года, то проставляется КВ 04.2018

Например, если платёж за второе полугодие 2018 года, то ПЛ 02.2018, если за первое – ПЛ 01.2018

Например, если платёж за ноябрь 2018 года, то МС 11.2018, за декабрь – МС 12.2018.

Статус плательщика (101) – 09 (индивидуальный предприниматель).

Индекс документа – если квитанция не сформирована и не сгенерирован номер документа, то проставляется значение “0”.

Номер документа – необязательный реквизит.

Дата номера документа – необязательный реквизит.

Можете посмотреть на нашем форуме пример заполнения полей для оплаты.

Ниже представлены иллюстрации к действиям в системе формирования платёжки на сайте ФНС.

Шаг 1.

Шаг 2.

Шаг 3.

Шаг 4.

Шаг 5.

Шаг 6.

Шаг 7.

Шаг 8.

Шаг 9.

Шаг 10.

При оплате через Сбербанк онлайн:

Шаг 1.

Шаг 2.

Шаг 3.

Шаг 4.

Шаг 5.